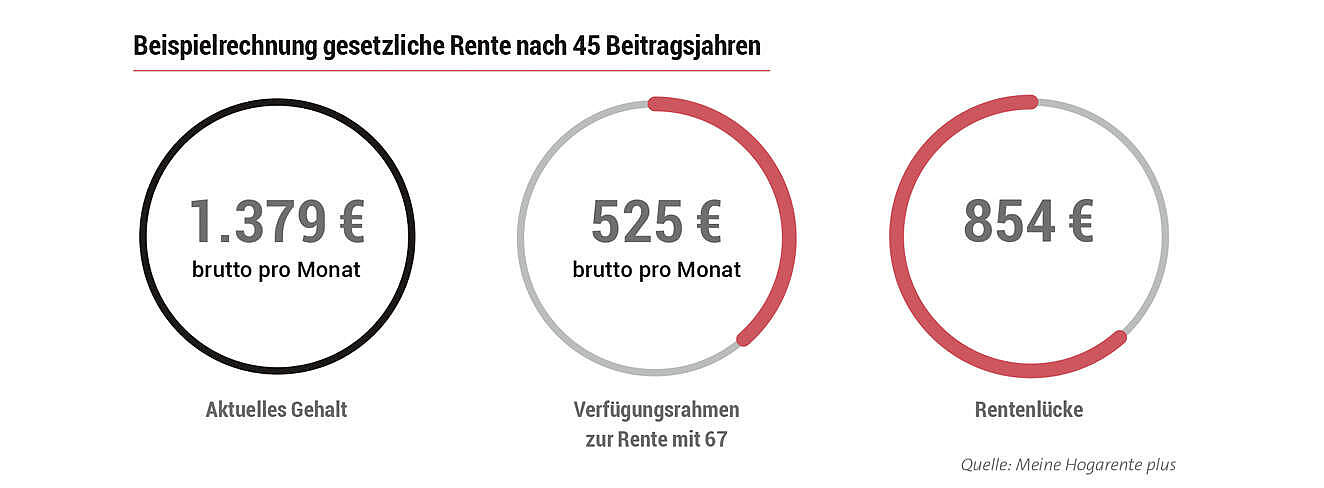

Altersvorsorge mit Hogarente plus

Um die Rentenlücke zu schließen, setzen Arbeitnehmer und Arbeitgeber im Rahmen der betrieblichen Altersvorsorge vor allem auf die Hogarente plus. Die wurde Ende 2019 von den Tarifvertragsparteien Deutscher Hotel- und Gaststättenverband (Dehoga) und Gewerkschaft Nahrung-Genuss-Gaststätten (NGG) als Anschlusslösung für die vorherige Hogarente auf das Gleis gesetzt. Fritz

Engelhardt, Vorsitzender der Dehoga-Tarifkommission: Angesichts eines „immer schwieriger werdenden Kapitalmarktes“ werde der Gastro-Branche mit der Hogarente plus ein „möglichst sicheres, einfaches und lukratives Produkt“ bereitgestellt. Das helfe nicht nur dem einzelnen Arbeitnehmer, sondern der Branche insgesamt. In Zeiten des Personalmangels mache es die Berufe im Gastgewerbe attraktiver, was sowohl beim Recruiting als auch bei der Mitarbeiterbindung eingesetzt werden könne.

Als Vertragspartner der Hogarente plus hat sich die Signal Iduna Gruppe- durchgesetzt. Der Versicherungskonzern gehört mit mehr als zwölf Millionen Kunden und Beitragseinnahmen in Höhe von rund 5,6 Milliarden Euro zu den Großen der Versicherungsbranche. Beim Umsetzen von bAV-Lösungen bringt die Signal Iduna 40 Jahre Erfahrung mit. Ihr Versprechen an vorsorgeinteressierte Arbeitnehmer: Bei der Hogarente plus ist der Weg zum Online-Benutzerkonto kurz, dauert zehn Minuten. Benötigt werden lediglich ein Brief des Arbeitgebers mit einem persönlichen Aktivierungscode und die Angabe des Eintrittsdatums in das

Unternehmen. Dass die Signal Iduna während des Ausschreibungsverfahrens den Zuschlag der Tarifvertragsparteien erhielt, hatte auch mit der einfachen digitalen Verwaltung für die Hogarente plus zu tun.

Weniger Steuern und Sozialabgaben

Die Hogarente plus hat drei Standbeine. Das erste ist ein Arbeitgeberbeitrag in Höhe von 240 Euro jährlich für Vollzeitbeschäftigte, wobei Teilzeitbeschäftigte den Beitrag anteilig erhalten. Zweites Standbein ist eine freiwillige Entgeltumwandlung seitens des Arbeitnehmers. Diese muss jährlich bei mindestens 120 Euro liegen. Drittes Standbein: Auf die freiwillig eingezahlten Beiträge zahlt der Arbeitgeber einen Zuschuss in Höhe von 16 Prozent, sofern Sozialversicherungsbeiträge eingespart werden.

Nettes „Zubrot“: Die Beiträge zur Hogarente plus werden in Höhe von bis zu acht Prozent der Beitragsbemessungsgrenze steuerfrei gestellt. 2023 entspricht das 584 Euro pro Monat. Bis zu vier Prozent (2023: 292 Euro monatlich) sind sie sozialabgabenfrei.

Liegen bestimmte Voraussetzungen vor, können Unternehmen einen steuerlichen Zuschuss in Höhe von 30 Prozent vom Staat empfangen, sofern die beschäftigte Person nicht mehr als 2.575 Euro im Monat verdient. Bei einem Arbeitgeberbeitrag von 240 Euro wären das 72 Euro pro Jahr. Die Höchstgrenze für steuerliche

Förderung beträgt 960 Euro jährlich.

René Rudolf Graue aus Hamburg ist einer der Signal-Iduna-Berater, die eigens für die Hogarente plus qualifiziert wurden. Er nennt weitere Vorteile des Vorsorgeproduktes: „Je nach Lebenslage lassen sich die Beiträge leicht anpassen – und bei einem Arbeitgeberwechsel einfach mitnehmen. Wurde der Vertrag zwischenzeitlich beitragsfrei weitergeführt, kann jederzeit wieder mit der Beitragszahlung begonnen werden.“ Außerdem sei alternativ zur üblichen

lebenslangen Altersrente eine einmalige Auszahlung möglich. Unter gewissen Bedingungen werde die Hogarente plus auch vorzeitig oder zu einem späteren Zeitpunkt als ursprünglich vereinbart ausgezahlt, erläutert der Generalagent der Versicherung.

Was Arbeitnehmer beachten sollten: Bei Auszahlung im Alter fallen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung an. Dabei kommt ein monatlicher Freibetrag in Höhe von 1/20 der monatlichen Bezugsgröße bei den Beiträgen zur gesetzlichen Krankenversicherung zum Tragen. Somit bleiben 2023 monatlich bis zu 169,75 Euro GKV-beitragsfrei. Darüber hinaus unterliegen die Leistungen aus einer betrieblichen Altersversorgung der Steuerpflicht. Der persönliche Steuersatz ist dabei jedoch in aller Regel niedriger angesetzt als während der Erwerbsphase.

90 Prozent der Beiträge garantiert

„Sicherheit wird bei der Hogarente plus großgeschrieben“, unterstreicht René Rudolf Graue. Deshalb würden mindestens 90 Prozent der Beiträge garantiert; diese Summe ist dem Fachmann zufolge die „absolute Untergrenze“. Ebenfalls inbegriffen seien eine lebenslange Altersrente und Leistungen für den Todesfall. Letzteres umfasst die Hinterbliebenenversorgung vor Rentenbeginn: Die

Angehörigen bekommen eine Leistung aus der Hogarente plus. Das kann eine Rente oder eine einmalige Auszahlung aus dem Vertragsguthaben sein. Das Minimum ist hier die Summe der eingezahlten Beiträge. Stirbt die beschäftigte Person während der Rentenzahlung, wird die Altersrente bis zum Ablauf der Rentengarantiezeit von 15 Jahren weitergezahlt.

Zum Thema Sicherheit gehört nach Meinung von Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft, ebenfalls: „Anders als die meisten Sparprodukte sind Ansprüche aus einer betrieblichen Altersversorgung auch bei einer längeren Arbeitslosigkeit geschützt. Für den Fall, dass jemand Arbeitslosengeld II (Bürgergeld) beantragt, kann der Staat die Bewilligung nicht von einer Verwertung der zuvor erworbenen, unverfallbaren Anwartschaften aus einer betrieblichen Altersversorgung abhängig machen.“ Anders ausgedrückt: Wird geprüft, ob der Antragsteller hilfebedürftig ist, werden solche Anwartschaften auf keinen Fall

berücksichtigt – sie werden nicht zum verwertbaren Vermögen hinzugefügt.

Vorteile der betrieblichen Altersvorsorge (bAV)

- Arbeitnehmer zahlen weniger Steuern und Sozialabgaben, da ihr-Beitrag zur bAV von dem (noch unversteuerten) Bruttogehalt abgeht.

- Es kann ein höherer Beitrag in die bAV gezahlt werden, da die Beiträge nicht steuer- und sozialversicherungspflichtig sind.

- Der Arbeitgeber beteiligt sich am Aufbau der bAV.

- Die Auszahlungen werden im Alter zwar nachgelagert besteuert, das ist aber meist günstiger als während der Erwerbszeit.

Quelle: Meine Hogarente plus